À partir du 1er avril 2025, le prêt à taux zéro (PTZ) est élargi, en application de l’article 90 de la loi de finances pour 2025 et du décret n° 2025-299 du 29 mars 2025 relatif aux prêts ne portant pas intérêt consentis pour financer la primo-accession à la propriété.

Il est désormais étendu à tous les logements neufs (qu’il s’agisse d’un projet en habitat collectif ou individuel) sur l’ensemble du territoire français jusqu’au 31 décembre 2027.

Le Prêt à Taux Zéro est un dispositif permettant de bénéficier d’un prêt immobilier à taux d’intérêt 0% et d’une période de remboursement en différé.

Il s’agit d’une aide à l’achat d’un bien immobilier neuf particulièrement intéressante depuis la récente envolée des taux d’intérêt.

Qu’est-ce que le Prêt à Taux Zéro ?

Le prêt à taux zéro est un dispositif de soutien à l’accession à la propriété créé en 1995. Il concerne désormais tous les logements neufs (individuels ou collectifs) sur l’ensemble du territoire Francais.

Il est accordé sous conditions de ressources et d’emplacement. Le PTZ est un prêt sans intérêts de crédit : il est subventionné par l’État. La durée du prêt est de 10, 15, 20 ou 25 ans avec une période de remboursement différée de 2 à 10 ans.

Afin d’en bénéficier, il ne faut pas avoir été propriétaire de sa résidence principale dans les 2 années qui précèdent la demande.

Le PTZ ne financera jamais 100% du prix d’achat du bien mais seulement une partie (également appelée quotité) comprise entre 20 et 50%. Il est considéré comme un apport personnel par la banque.

Comment calculer le montant de son PTZ ?

Etape 1 : vérifier son éligibilité !

Le prêt à taux zéro ne concerne pas tous les foyers. Il est conditionné à un plafond de ressources. On estime néanmoins qu’il couvre 73% de la population française.

Il faut considérer la somme des revenus fiscaux de référence des personnes destinées à occuper le logement à titre principal, au titre de l’avant-dernière année précédant celle de l’offre de prêt (n-2).

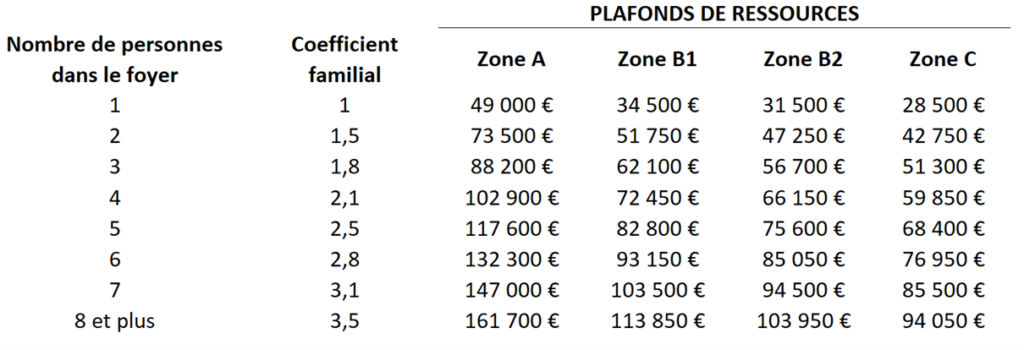

Voici le tableau de référence afin de vérifier votre éligibilité au PTZ :

Nb : Pour un bien immobilier neuf, le PTZ s’applique uniquement aux zones A et B1.

Etape 2 : Définir sa quotité (la part du prix d’achat finançable par le PTZ)

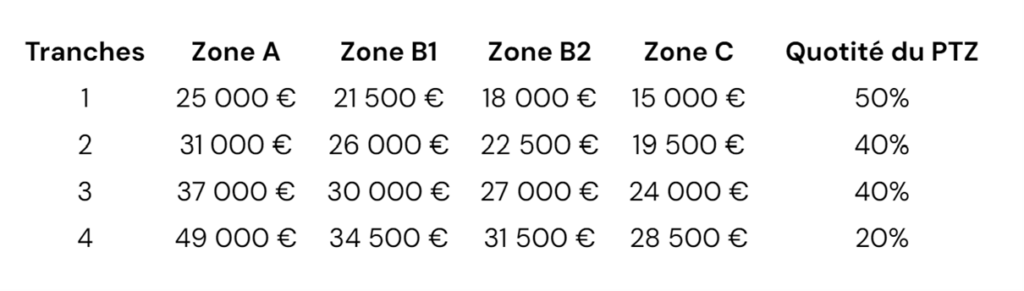

Afin de définir la quotité du PTZ, il convient de savoir à quelle tranche (ou profil emprunteur) vous êtes rattaché. Il en existe 4.

Pour ce faire, il suffit de diviser votre revenu fiscal de référence par votre nombre de parts.

Vous pouvez ensuite vous situer dans le tableau suivant :

Seuils de ressources par part fiscale pour PTZ

Exemple : un couple sans enfant ayant un revenu fiscal de référence de 40 000 euros pour un logement neuf en zone B1 :

Le revenu à prendre en compte pour déterminer la quotité est de 26 666 euros (soit 40 000 divisé par 1,5), ce qui correspond à la tranche 3 : 40%.

Le prêt à taux zéro pourra s’appliquer sur 40 % du montant du bien.

A noter que pour les maisons individuelles neuves, les quotités sont différentes:

Tranche 1 : 30%

Tranche 2: 20%

Tranche 3 : 20%

Tranche 4: 10%

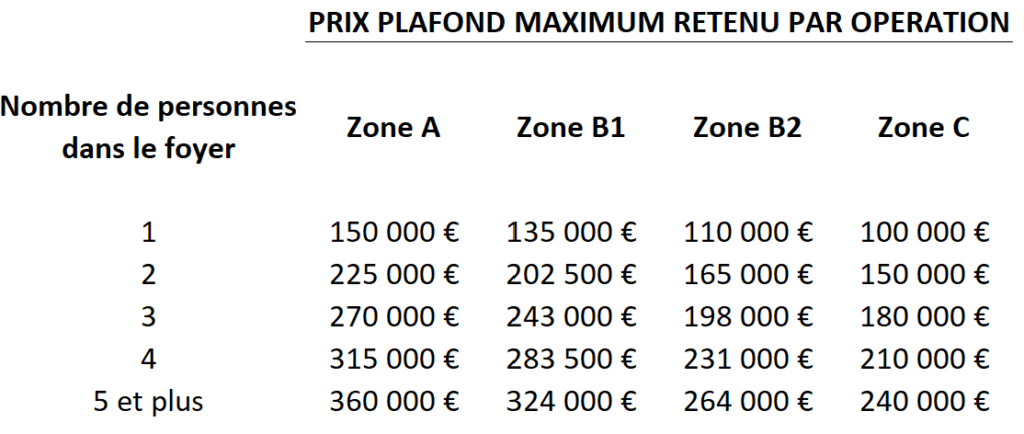

Etape 3 : contrôler le montant plafond de l’acquisition !

La quotité ne va évidemment pas s’appliquer sans limite sur le prix du bien. Il existe un plafond jusqu’au quel le PTZ s’applique.

Voici les prix plafonds maximum retenus pour le calcul du PTZ :

Exemple : un couple sans enfants éligible au PTZ à 40% souhaite acheter un appartement en zone B1 à 250 000€. Le montant du PTZ sera de 40% x 202 500€ (plafond maximum) soit 81 000€ sans intérêts !

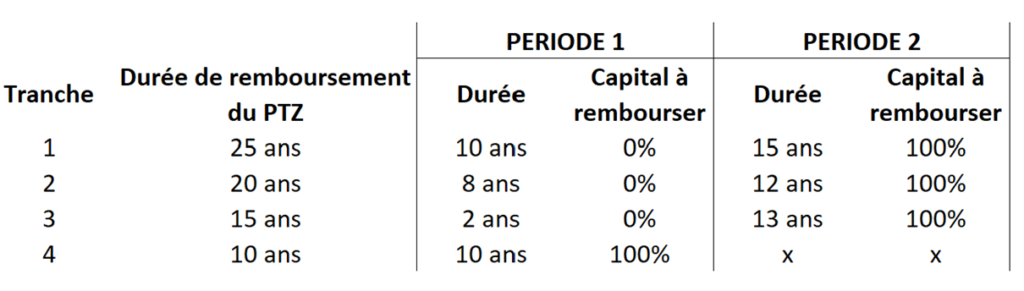

Quelles sont les durées de remboursement du PTZ ?

L’intérêt du PTZ réside également dans les modalités de son remboursement : il permet de bénéficier d’un différé de remboursement en capital.

Le PTZ 2024 précise la fraction du PTZ faisant l’objet d’un différé et la durée du remboursement selon les 4 tranches (ou profil emprunteur) :

(Nb : pour définir votre tranche : reportez-vous au tableau de l’étape 2 !)

Novacity est le spécialiste de l’immobilier neuf sur LILLE, DUNKERQUE et la COTE D’OPALE.

De nombreux programmes sont éligibles au dispositif PTZ, nous vous aidons à trouver le bien idéal et vous accompagnons dans la constitution de votre dossier de financement !

}

add_action( 'wp_head', 'xdav_tracker', 96 );